这个赛道现在的核心诊断是:高烧未退,分化加速,但造血能力普遍不足。

国产类Palantir商业AI赛道正处在一个典型的“洗牌前期”——涌入的玩家数量、资本热度、市场声量都在历史高位,但拆开看每家公司的营收结构,真正靠“类Palantir”的AI决策软件服务赚到核心利润的屈指可数。

这张化验单上有几个关键指标:2026年整体市场规模预计突破1500亿元,年增速超30%,数据很漂亮。但同时,头部全栈玩家合计份额不到30%,单家最高不超过10%,行业集中度极低,大量玩家以项目制外包为生。

市场很热,但钱还没真正流向“AI决策服务”这个核心价值点。

当前竞争格局已经清晰地分为三层梯队,各自的活法和生存概率完全不同。

第一梯队,重注本体建模,但仅有少数厂商跑通商业闭环

以滴普科技、零一万物、百型智能(OntoZ)为代表的独立AI创业公司,走的是与Palantir核心逻辑最接近的“重本体建模、深行业场景绑定”的路线。它们不卖单点AI工具,而是试图交付一套让企业全域数据可决策的“数字大脑”。

滴普科技 是这里面商业化跑得最快的。它自研的本体大模型Deepexi,本质上是在把传统FDE(前线驻扎工程师)的本体抽取和长任务规划能力模型化,再通过FastAGI平台实现标准化交付。这套模式在账面上已经验证:2025年总营收4.15亿元,核心AI业务暴涨181.5%,制造业客户占比超过一半。这说明它正在摆脱传统项目制的依赖,找到了可复制的产品化路径。

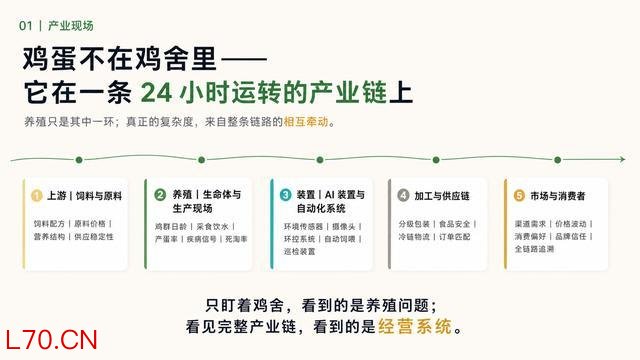

零一万物 选了条更重、也更难的路——直接踏入智慧农业的物理生产现场,和正大集团合资成立万蜂智能。它不是卖软件,而是把自己深度嵌进蛋鸡养殖的全链路决策里,目标是让AI智能体接管从投喂到防疫的完整流程。这种打法和Palantir在国防领域的深度驻场服务高度对齐,但风险在于复制的速度可能很慢,严重依赖单一场景的合作深度。

配资炒股

百型智能 则聚焦跨境出海这一垂直赛道,它的OntoZ平台直接对标Palantir Ontology本体体系,试图为出海企业构建一个统一的“全局共识大脑”,解决多系统、跨岗位的业务协同断层问题。目前体量较小,但也避开了被大厂生态围剿的正面战场。

这三家代表了赛道里最坚定走全链路决策闭环的一批玩家,但它们也共同面临一个核心问题:除了滴普科技,其余厂商的大规模商业化收入还没有在公开数据里跑出来。 好路数,但还在验证的路上。

第二梯队,垂直深耕者,但跨行业复制是最大命门

这个梯队由大量聚焦能源、政务、工业制造的垂直厂商组成,比如背靠国家电网的远光软件、聚焦高端制造的恒远科技等。它们的市场总份额占比最高,约40%-45%,但单家份额都在1%-3%。

这些玩家的核心生存逻辑是“绑定”,深度绑定一个行业或一个核心客户(通常是央企),依靠预算稳定的数字化转型项目存活。远光软件对标的是国资委DRP(全域数字化转型)要求,直接对接2028年央企建成的刚性目标,仅集团级建设市场空间就超2000亿元。

恒远科技则靠山东国资多轮加注,深耕工业制造的排产与设备运维场景。

它们的优势是离钱近,劣势是几乎不具备跨行业复制的能力。 这些厂商的收入高度依赖所属行业的IT预算,一旦需求疲软,自身没有能力跳出窠臼去别的赛道找新增长。在AI能力沉淀上,也偏重定制化交付而非产品化沉淀。

第三梯队,大量项目制玩家,洗牌期的最大风险暴露群体

这部分玩家占了赛道近三成的份额,数量众多,但几乎没有品牌辨识度。它们做的基本是集成为主的低毛利生意,商业逻辑是靠人力差价赚辛苦钱。

在赛道资金充实的阶段,这些公司依靠本地的关系和渠道还能拿到一定的定制化项目。然而,随着头部厂商用更标准化的产品往下渗透,以及客户自身开始要求真正的AI决策价值而非IT外包服务,这一梯队将最先被淘汰。

病因诊断,为什么看起来繁荣,但多数玩家在“裸泳”?

这个赛道现在的问题是内外部因素叠加的结果,必须分清楚哪些是暂时的,哪些是结构性的。

内因:商业模式兑现难,这是最致命的。

大量贴有“类Palantir”标签的企业,其真正的核心收入来源并非来自AI软件产品,而是传统代理服务费。比如刚刚在港股招股的深演智能,87.9%的收入来自广告投放服务,它的真实角色是“数字广告代理商”,而非AI技术提供商,毛利率掉到只有25.5%。

这暴露出了一个普遍现象——很多企业还在用传统业务养AI的故事,但AI本身的产品化和盈利能力还没正儿八经地建立起来。

Gartner 的数据一针见血:85%的AI项目无法完成生产化部署,数据孤岛、算力等数据的瓶颈普遍存在。

外因:资本倒逼估值,泡沫已经在堆积。

投融资的结构已经完全变了。现在的钱,主要来自国家大基金为代表的国资、中国移动等产业资本,以及美团龙珠这类头部VC。仅2026年上半年,DeepSeek估值传闻就飙到450亿美元,阶跃星辰拿近25亿美元融资,Kimi估值突破200亿美元。

国资撑腰的逻辑是“安全可控”的国家战略,产业资本给的钱是拿场景换生态位。这决定了头部厂商不会轻易死掉,但也意味着这些高估值里充满了“非市场逻辑”的溢价泡沫,与项目本身创造的自由现金流严重脱节。

港股已经有超500家AI企业在排队上市,很多公司连稳定的商业化收入都还没有建立起来。这种狂热本身,就是洗牌的燃料。

外因:合规门槛急速升高,无形中快速淘汰中小玩家。

中国信通院牵头的可信数据空间系列标准,要求所有服务商必须做到全链路数据可追溯、可管控,数据围栏清晰。这已经变成了入场的根本门槛。那些连基本的信创适配和合规机制都做不全的第三梯队厂商,很快会连投标的入场券都拿不到。

预后判断:这是一个阶段性洗牌,但也包含着结构性的出清。

元股证券:ygzq.hk

这不是整个行业的“崩盘”,而是一次残酷的价值回归。乐观的条件很清晰:只要产业数字化预算不萎缩,头部厂商就会因为标准化产品的达成而首次兑现规模效应。

滴普科技的营收增长和亏损收窄,零一万物选择切入高壁垒的农业并且深度合资绑定,都指明了一条路:不卖人天、不堆人头,把行业经验固化成可被调用的本体模型,就能活好。

悲观的预判也很直接:当前的资本泡沫校正时,那些无法证明自己能够独立创造正现金流,而还在靠项目垫款、高估值粉饰太平的厂商,将大面积死亡。很多跟风挂牌的“伪AI”公司会在第一波上市后的股价杀跌中原形毕露。

最终能存活下来的融资融券市场服务网,就是目前第一梯队里那些能在1-2年内把“深度驻场服务”转化为“标准化本体模型”并实现持续盈利的厂商。这个比例,恐怕连10%都到不了。

十大品牌实盘配资|十倍杠杆炒股平台提示:本文来自互联网,不代表本网站观点。